Annuïteitenhypotheek berekenen

Een Annuïteitenhypotheek is een hypotheek die je tijdens de looptijd in zijn geheel aflost. Jouw maandbedrag bestaat uit rente en aflossing. In het begin betaal je vooral rente en los je weinig af. Na verloop van tijd los je steeds meer af en betaal je steeds minder aan rente.

Bereken hieronder de maandlasten bij een annuïteitenhypotheek:

Bekijk zeker ook eens dit animatiefilmpje met korte uitleg:

- Annuïteitenhypotheek berekenen

- Wat is een annuïteitenhypotheek en hoe bereken je de annuïteit van de annuïteitenhypotheek?

- Annuïteitenhypotheek berekenen en lineaire hypotheek berekenen

- Hoe bereken je de annuïteit van een annuïteitenhypotheek?

- Berekenen annuïteitenhypotheek, een voorbeeld:

- Annuiteit berekenen

- Wat zijn de voor- en nadelen van een annuïteitenhypotheek?

- Opbouw van de maandlasten bij annuiteitenhypotheek

- Annuïteitenhypotheek met de mogelijkheid tot een tussentijdse renteaanpassing

- Omzetten van huidige hypotheek naar een annuïteitenhypotheek

- De lineaire hypotheek

- Lineair en Annuitair (combinatiehypotheek met gelijkblijvende netto maandlasten)

- Bereken annuïteitenhypotheek in Excel

- Vervolguitleg lineaire hypotheek

Wat is een annuïteitenhypotheek en hoe bereken je de annuïteit van de annuïteitenhypotheek?

Een annuïteitenhypotheek is een hypotheek waarbij het bedrag dat je per maand betaalt gelijk blijft. Deze hypotheek verloopt dus annuitair. Wel verschilt de opbouw, van deze annuïteit. De annuïteit berekenen gaat als volgt.

Aan het begin van de looptijd betaal je meer rente, en aan het einde van de looptijd betaal je een groter deel van je maandbedrag aan aflossing. Het bruto bedrag blijft wel gelijk (gedurende de gekozen rentevasteperiode).

De annuïteitenhypotheek is een van de meest gekozen hypotheekvormen. De voordelen zijn namelijk groot. Denk dan aan een vaste einddatum, periodieke aflossing en de zekerheid van elke maand hetzelfde bedrag betalen. De bruto maandlasten blijven namelijk hetzelfde, gedurende de hele rentevaste periode. Ook kun je aan het begin van de looptijd van veel renteaftrek genieten.

Het enige nadeel van de annuïteitenhypotheek is dat je in de eindfase van deze hypotheek minder fiscaal voordeel hebt. Nu de hypotheekrenteaftrek steeds verder wordt uitgekleed, is dit laatste aspect minder belangrijk geworden.

Annuïteitenhypotheek berekenen en lineaire hypotheek berekenen

Wil je weten wat jouw annuïteitenhypotheek of lineaire hypotheek kost per maand? Of wil je zelf jouw annuïteitenhypotheek berekenen? Dit kan via onze toegankelijke en overzichtelijke rekentool voor de annuïteitenhypotheek en lineaire hypotheek.

Bereken hier de annuïteit van jouw annuïteitenhypotheek. Of bereken jouw lineaire hypotheek. Je annuïteitenhypotheek berekenen kan snel en simpel :

Annuïteitenhypotheek of lineaire hypotheek berekenen

Hoe bereken je de annuïteit van een annuïteitenhypotheek?

Je annuiteitenhypotheek berekenen is prima zelf te doen.

Bij het berekenen van de maandlast oftewel de annuiteit van een annuïteitenhypotheek, dien je rekening te houden met onderstaande factoren:

- jouw hypotheek(schuld)

- hypotheekrente = het te betalen rentepercentage (2% wordt 0,02)

- looptijd = gesteld in het aantal maanden ( 30 jaar wordt dan 360 maanden)

- annuïteit = bruto maandlast welke bestaat uit rente en aflossing

In de formule hieronder werken we met de volgende tekens:

^ = tot de macht

/ = gedeeld door

* = vermenigvuldiging

De hypotheekrente wordt altijd per jaar weergegeven. Voor de juiste brutomaandlast, dien je deze rente om te rekenen naar een rente per maand. Dat doe je op de volgende manier:

maandrente = jaarrente / 12De formule om de annuïteit te berekenen is als volgt:annuïteit = (maandrente / (1 – ((1 + maandrente) ^ -aantal periodes))) * hypotheekbedrag

Liever automatisch de annuïteit berekenen? Dat doe je met deze gratis tool.

Berekenen annuïteitenhypotheek, een voorbeeld:

Hieronder een voorbeeld van een berekening van een annuïteitenhypotheek:

- hypotheek = 216.000

- hypotheekrente = 2% per jaar

- looptijd = 360 maanden (30 jaar)

maandrente = 0,02 / 12 = 0,00167annuïteit = (0,00167 / (1 – ((1 + 0,00167) ^ -360))) * 216.000 = 798,38

De annuïteit / bruto maandlast komt bij deze annuïteitenhypotheek , bij een afronding op hele getallen, dan uit op € 799 per maand. Dit bij een hypotheek van 216.000 euro.

Let op: dit is dan zonder eventuele premie(s) voor een overlijdensrisico dekkingen en verzekeringen voor arbeidsongeschiktheid of werkeloosheid (woonlastenverzekeringen).

Annuiteit berekenen

Een annuïteitenhypotheek is een hypotheek waarbij het bedrag dat je per maand betaalt gelijk blijft, maar wel verschilt in opbouw. Het maandbedrag van deze hypotheek verloopt annuïtair: de opbouw van het bedrag verschilt. Het maandelijkse bedrag wordt ook wel annuïteit genoemd.

De verhouding tussen rente en afbetaling verschilt gedurende de looptijd bij de annuiteitenhypotheek. Aan het begin van de looptijd betaal je meer rente, maar aan het einde van de looptijd betaal je een groter deel van dit bedrag in aflossing.

Het totale maandbedrag dat betaald wordt blijft echter gelijk, waardoor er een grote mate van zekerheid is. In ieder geval voor de duur van jouw gekozen rentevasteperiode.

Je komt niet voor verrassingen te staan, wat veel mensen een prettig idee vinden. Wil je zelf je annuiteit berekenen?

Hier kun je je annuïteitenhypotheek berekenen, snel en moeiteloos!

Aan het einde van de looptijd is de annuiteitenhypotheek dus helemaal afgelost. Hierdoor is de annuïteitenhypotheek een veilige en veel gekozen hypotheekvorm. Een groot deel van de hypotheken in Nederland zijn annuïteitenhypotheken. Dit is onder andere omdat deze hypotheekvorm veel veiligheid en zekerheid biedt, en omdat nieuwkomers op de huizenmarkt, de starters, enkel in aanmerking komen voor hypotheekrenteaftrek als je een annuïteitenhypotheek of lineaire hypotheek afsluit.

Annuïteit berekenen van jouw annuïteitenhypotheek? Maar waarom zou je dit nu doen?

Nou, als je gebruik maakt van hypotheekrenteaftrek, wil je misschien wel weten hoeveel fiscaal voordeel je hebt. Met deze manier van je annuiteiten berekenen kun je daar makkelijk achter komen. Het bedrag dat je aan rente betaalt verandert namelijk iedere maand.

Nu we weten hoe annuïteit berekenen in elkaar zit, kunnen we de annuïteit van de hypotheek gaan berekenen. Een kwestie van annuiteiten :).

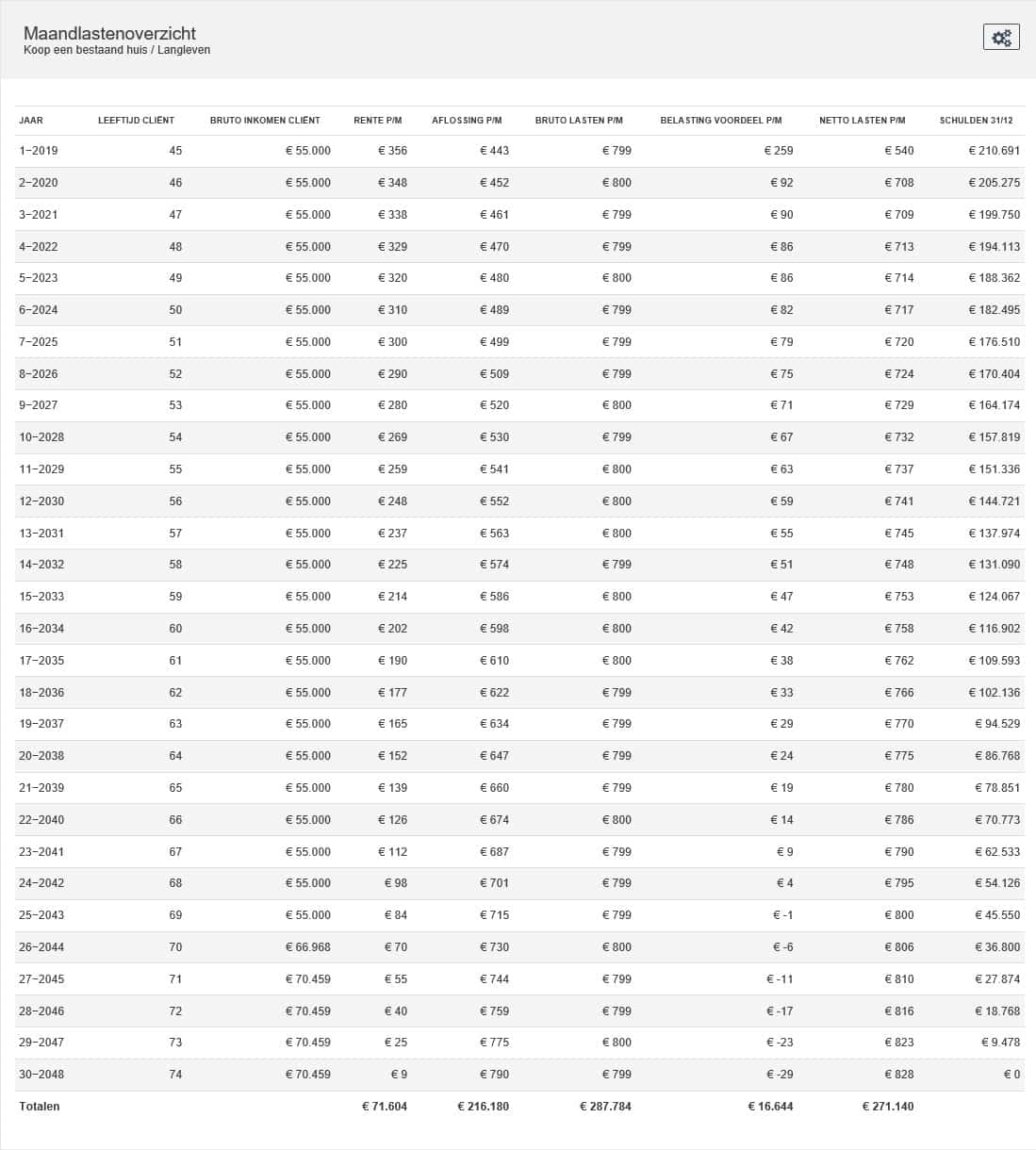

Een rekenvoorbeeld met een maandlastenoverzicht inclusief het berekenen van je annuïteit:

Stel dat je een hypotheek hebt afgesloten van €216.000, een gangbaar bedrag tegenwoordig. De annuiteitenhypotheek heeft een normale looptijd van 30 jaar tegen een rente van 2%. De maandelijkse betaling bedraagt dan €798 (je bruto maandlast). De annuïteit is een term voor de bruto maandlast bij de annuïteitenhypotheek. De annuïteit die is berekend zie je hieronder. De annuiteit is het bruto maandbedrag van € 799,- (6e kolom). Het maandelijkse aflossingsgedeelte van de annuiteit die in het 1e jaar berekend is, is het bedrag van € 443.

Berekening annuïteitenhypotheek 216000 euro, 2 % rente , looptijd 30 jaar

Zo kun je ook je rente berekenen: 2% rente tegen een bedrag van €216.000 komt uit op €4.320 in totaal. Deel dit door twaalf maanden om zo de samenstelling van je annuïteit te kunnen zien. Dan heb je een idee van het rentedeel en het aflossingsdeel bij de start van de annuïteitenhypotheek. Je annuiteitenhypotheek berekenen in het 1e jaar is dus niet zo ingewikkeld als het lijkt.

De hypotheek en de annuïteit berekenen is voor veel mensen een ingewikkeld begrip, en een van de grootste financiële keuzes die je in je leven zult maken. Een Annuiteitenhypotheek berekenen is dus niet gemakkelijk, maar je kunt dit prima uit laten rekenen door jouw hypotheekspecialist.

Bij het afsluiten van een annuïteitenhypotheek heb je een ruime keuze. Nagenoeg iedere geldverstrekker biedt de annuïteitenhypotheek als hypotheekvorm aan. De annuïteitenhypotheek is dan ook de meest gekozen vorm van dit moment.

Annuiteitenhypotheek meest gekozen hypotheekvorm

Tegenwoordig is de annuïteitenhypotheek een van de meest gekozen hypotheekvormen in Nederland, samen met de lineaire hypotheek. Deze hypotheek zorgt voor zekerheid, vastigheid en ook kom je in aanmerking voor hypotheekrenteaftrek.

Maar wat zijn nu eigenlijk de voor- en nadelen van de annuïteitenhypotheek, en waar moet je op letten bij het afsluiten van een annuïteitenhypotheek? En waar moet je opletten wanneer je de annuïteit gaat berekenen? In dit artikel alles over de annuïteitenhypotheek, je annuiteit berekenen, en alle zaken die bij het afsluiten van deze annuïteitenhypotheek komen kijken.

annuiteit berekenen en opbouw van de maandlast

Wat zijn de voor- en nadelen van een annuïteitenhypotheek?

De voordelen van een annuïteitenhypotheek:

De annuïteitenhypotheek is een van de meest gekozen hypotheekvormen. De voordelen van deze hypotheek zijn namelijk groot. Denk dan aan een vaste einddatum, periodieke aflossing en de zekerheid van elke maand hetzelfde bedrag aflossen: de bruto maandlasten blijven namelijk hetzelfde, gedurende de hele looptijd.

Ook kun je aan het begin van de looptijd van veel renteaftrek genieten. De annuïteitenhypotheek en lineaire hypotheek zijn ook de enige hypotheekvormen waarbij je nog recht hebt op hypotheekrenteaftrek wanneer je na 2013 voor het eerst een woning koopt. Dit is de reden dat veel Nederlanders kiezen voor een van deze twee hypotheekvormen.

Kortom, de annuïteitenhypotheek zorgt voor:

- Het veilig opbouwen van vermogen en actief aflossen van je schuld

- Lage netto maandlasten in het begin van de looptijd

- Het risico van een rentestijging wordt steeds kleiner, omdat je totale lening steeds lager wordt

- volledig afgelost na 30 jaar

De nadelen van een annuïteitenhypotheek:

Het enige nadeel van de annuïtaire hypotheek is dat je in de eindfase van deze hypotheek minder fiscaal voordeel hebt.

Nu de hypotheekrenteaftrek steeds verder wordt uitgekleed, is dit laatste aspect minder belangrijk geworden. De netto maandlasten stijgen dus tijdens de looptijd.

Ben je dus meer vermogend en/of wil je sneller aflossen dan de gebruikelijke looptijd van 30 jaar? Dan is een annuïteitenhypotheek misschien niet de beste keuze. Voor het gemiddelde huishouden is het echter een goed passende, geschikte hypotheekvorm.

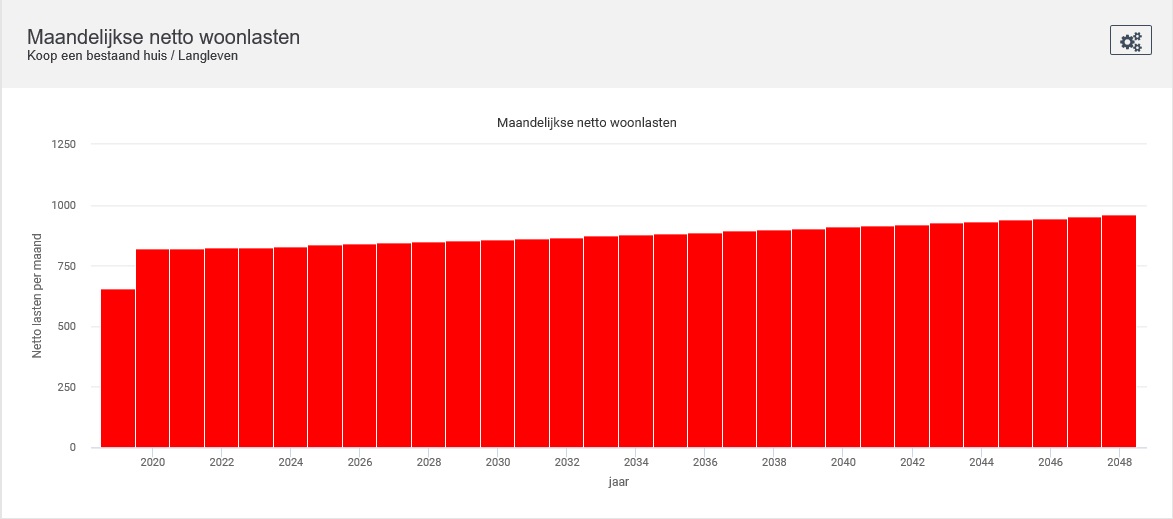

Opbouw van de maandlasten bij annuiteitenhypotheek

De maandlasten van een annuïtaire hypotheek zijn iedere maand hetzelfde. Deze maandlast wordt de annuïteit genoemd.

Wel verschilt de opbouw van de annuiteitenhypotheek. In het begin zul je relatief weinig aflossing betalen. Je begint dus wel meteen met het actief aflossen van de annuiteitenhypotheek.

Naarmate de annuiteitenhypotheek verder afgelost wordt, betaal je steeds minder rente en steeds meer aflossing. Het geleende bedrag waarover rente geheven wordt, wordt steeds kleiner, waardoor er steeds minder rente geheven wordt.

Het is aan te raden altijd te berekenen hoeveel rente je nu eigenlijk per maand en per jaar betaalt. Je kunt immers gebruik maken van hypotheekrenteaftrek.

Zo kun je je ook voorbereiden op veranderende netto maandlasten. De netto maandlast verandert namelijk bij een annuïteitenhypotheek.

Als je gebruik maakt van een rentevaste periode bij je annuiteitenhypotheek, wordt het rentepercentage opnieuw vastgesteld na deze rentevaste periode. Het kan dus zijn dat het maandbedrag, de annuiteit, wijzigt door deze wijziging van de rente.

Je spreekt zelf af met je geldverstrekker hoe lang je rentevaste periode duurt van je annuiteitenhypotheek. Je kunt meerdere leningdelen hebben, ook bij een annuiteitenhypotheek. Per leningdeel van de annuiteitenhypotheek kun je kiezen voor een kortere of langere rentevasteperiode.

Rekenvoorbeeld van annuïteit berekenen bij een hypotheek van € 250.000,- , rente 2 % met looptijd 30 jaar:

annuiteit berekenen van een annuiteitenhypotheek van 250.000 euro

Afbetalen van de annuïteitenhypotheek

Een van de kenmerken van de annuïteitenhypotheek is dat je actief aan het aflossen bent. Dit vermindert het risico (onder andere op rentestijging) en zorgt ervoor dat je actief vermogen aan het opbouwen bent.

Extra aflossen gedurende de looptijd van de annuïteitenhypotheek is mogelijk. Je kunt jaarlijks meestal minimaal 10% boetevrij aflossen, soms meer. Je maandlasten worden dan lager en je kunt voorkomen dat er vermogensbelasting geheven wordt op je spaargeld. Kies je voor extra aflossen, overleg dan wel altijd met je hypotheekadviseur. Veel annuïteitenhypotheken kennen namelijk een boeterente op extra aflossen boven het boetevrije percentage. Kijk je voorwaarden dus goed na.

Wel geldt vaak een clausule in het contract dat je maximaal 10% van de oorspronkelijke hypotheeksom extra mag aflossen, zonder dat je boeterente hoeft te betalen. Dit verschilt echter per hypotheekaanbieder. Indien je boven dit boetevrije aflospercentage alsnog aflost in hetzelfde jaar, dan kan het zijn dat je het extra aflossen een boeterente dient te betalen.

Door extra af te lossen zorg je ervoor dat je het maandbedrag verlaagt. Hoe minder de openstaande hypotheek is, hoe minder rente er geheven wordt en hoe minder je nog af dient te betalen. Dit kan er, zeker bij een annuïteitenhypotheek, voor zorgen dat je maandlasten snel minder worden. Zeker als je jaarlijks een flink bedrag aflost.

Keuzes, opties en voorwaarden bij een annuïteitenhypotheek en bij de annuïteit berekenen

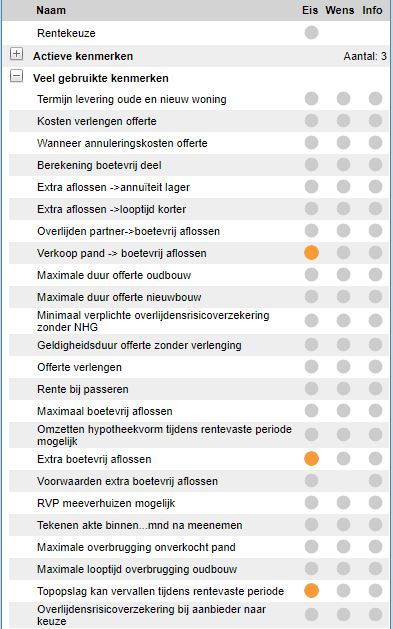

Wanneer je verder kijkt dan enkel de rente van een annuïteitenhypotheek, dan zie je dat dit best een verschuiving kan geven binnen de renteselectie en de annuïteit berekening. Renteselectie is een vorm van vergelijken van hypotheken op rentecondities.

Hieronder een voorbeeld wanneer je selecteert op onderstaande eisen:

Er wordt hier dus een 3-tal eisen gesteld aan een annuïteitenhypotheek. Dit zijn : Geen boete bij verkoop van de woning, onbeperkt boetevrij aflossen, en het vervallen van de topopslag tijdens de rentevastperiode.

Je krijgt dan de volgende top 10 aan de hand van bovengenoemde voorwaarden:

Top 10 Annuïteitenhypotheek bij 3 aangegeven gestelde voorwaarden

Belangrijk is dus dat je niet enkel kijkt naar de rentestanden bij het maken van een keuze van annuïteitenhypotheek. De annuïteit berekenen en het zoeken van de juiste annuïteitenhypotheek zijn dus 2 verschillende zaken. De annuïteit berekenen is dan eigenlijk nog het makkelijkste gedeelte.

Bovenstaande wijze van selecteren van voorwaarden bij de hypotheek wordt ook wel trechteren genoemd. Dit omdat er aan de hand van de gestelde voorwaarden vanzelf geldverstrekkers afvallen.

Op zich is trechteren een prima manier om te selecteren. Wel is het goed om dan stil te staan bij de gevolgen van een keuze.

Het kan namelijk zijn dat je een voorwaarde wel belangrijk vind in een annuïteitenhypotheek, maar dat je niet bereid bent om hiervoor een tiende extra rente te gaan betalen.

Je kunt dan de voorwaarde als wens/ belangrijk mee selecteren, maar niet als harde eis. In de advies en productrapportage samenstelling kun je dan terugvinden wat het verschil is in rente maar ook of jouw wens ook aanwezig is bij de betreffende annuiteitenhypotheek van die geldverstrekker.

Annuïteitenhypotheek met de mogelijkheid tot een tussentijdse renteaanpassing

Wanneer je gaat kijken naar de voorwaarde met de mogelijkheid om tussentijd jouw rente aan te passen (rentemiddeling), dan zie je dat niet alle banken dit aanbieden. In mijn ogen zijn dit toch belangrijke voorwaarden voor een annuïteitenhypotheek.

Welke banken doen dit dan wel? Ik heb een overzicht voor je gemaakt welke banken en geldverstrekkers, maar ook welke labels van deze geldverstrekkers dit in ieder geval doen:

- ABN AMRO Annuïteitenhypotheek

- ABN AMRO Budget Annuïteitenhypotheek

- Aegon Annuïteitenhypotheek

- Allianz Hypotheek

- ASR WelThuis hypotheek

- ASR WelThuis Startershypotheek

- BLG Annuïteitenhypotheek

- Centraal Beheer Thuis Hypotheek

- Florius Profijt drie Annuïteiten Hypotheek

- Florius Profijt twaalf Annuïteiten Hypotheek

- ING Annuïtaire Hypotheek

- Merius Hypotheek

- Moneyou Hypotheek

- Nationale-Nederlanden Annuïteitenhypotheek

- Nationale-Nederlanden Verhuurhypotheek

- NIBC Direct Extra Hypotheek

- NIBC Direct Hypotheek

- Obvion Hypotheek

- Rabobank Annuïteitenhypotheek

- Regiobank Budget Hypotheek Annuïtair

- Robuust Hypotheken

- SNS Annuïteitenhypotheek

- Van Lanschot Hypotheek

- Woonfonds Woongenot Hypotheek

Omzetten van huidige hypotheek naar een annuïteitenhypotheek

Omdat de regels voor oudere hypotheekvormen aangescherpt zijn, willen veel mensen hun aflossingsvrije hypotheek omzetten naar een annuïteitenhypotheek. Dit is zeker mogelijk en een verstandige keuze!

De annuïteit berekenen bij het omzetten is niet super ingewikkeld. De annuïteit berekenen moet wel toegepast worden op de juiste looptijd. Wanneer je de annuïteit berekening toepast, die je wel rekening te houden bij de restant looptijd bij een omzetting en je de huidige restant looptijd aanhoudt.

Wet Hillen en de annuiteitenhypotheek

Ook willen veel mensen hun hypotheek omzetten wegens de afbouw van de wet Hillen (2005). Een wet die bepaalt dat huizenbezitters die hun hypotheek bijna hebben afgelost een aftrek kregen om een bijtelling te voorkomen via het eigenwoningforfait. Dit is aan de orde wanneer de aftrekbare hypotheekrente lager is dan de bijtelling van jouw eigenwoningforfait.

Echter deze aftrek van de Wet Hillen wordt per 1 januari 2019 langzaam afgebouwd in de komende 30 jaar. Dit betekent dat je per 2019 nog maar 96,667% van het verschil tussen jouw eigenwoningforfait en de aftrekbare kosten voor jouw eigen woning als aftrek krijgt. Het percentage neemt ieder jaar af met 3,33%. Vanaf 1 januari 2048 vervalt de aftrek helemaal. Hierdoor kan het in de toekomst voorkomen dat je alsnog met een bijtelling uit jouw eigenwoningforfait te maken krijgt.

Veel mensen hebben een kleine hypotheekschuld over, en dus ook weinig rente. Overstappen naar een andere hypotheek, bijvoorbeeld een annuïteitenhypotheek, kan er dan voor zorgen dat de afbouw van de wet Hillen hen niet treft.

Het is mogelijk om een levenhypotheek, beleggingshypotheek of aflossingsvrije hypotheek om te zetten naar een annuïteitenhypotheek. Het oversluiten van zo’n oudere hypotheek is in sommige gevallen een verstandige keuze.

Omzetten van een spaarhypotheek naar een annuïteitenhypotheek

Een spaarhypotheek omzetten naar een annuïteitenhypotheek is niet altijd voordelig om te doen. Je krijgt namelijk dezelfde rente vergoed over je opgebouwde waarde van je spaarpolis als dat je betaalt aan hypotheekrente. Aan het einde van een rentevastperiode van een spaarhypotheek kun je altijd een berekening laten maken of het omzetten naar een annuïteitenhypotheek een optie kan zijn.

Momenteel zijn de rentes laag die bij het vervallen van een rentevastperiode aangeboden worden. De bank geeft minimaal 3 maanden voor het vervallen van de rentevaste periode van jouw hypotheek jou een nieuw renteaanbod.

Meestal via een rentevoorstel per post met daarin een aantal mogelijke nieuwe rentevastperiodes en de daarbij behorende nieuwe rentes voor die betreffende nieuwe periode. Bijvoorbeeld 1 jaar vast, 5 jaar vast , 10 jaar vast of 20 jaar vast.

Maar niet altijd wordt aangegeven wat voor gevolgen deze keuze heeft voor jouw netto spaarpremie.

Het is namelijk zo dat bij de huidige lage rentes de premie voor de spaarpolis omhoog schiet, omdat de rente die je hier voor krijgt gelijk is aan de rente die je betaalt.

Bij een lage rente moet je dus bij een spaarhypotheek meer premie inleggen om aan het einde van de looptijd aan je verzekerd spaarkapitaal op einddatum te behalen.

Omzetten van een levenhypotheek naar een annuïteitenhypotheek

Een levenhypotheek omzetten naar een annuïteitenhypotheek levert vaak al sneller voordeel op. De kapitaalverzekeringen en woekerpolissen die gekoppeld zijn aan de levenhypotheek zijn namelijk erg duur.

De levenhypotheek heeft vaak tegenvallende resultaten, maar je betaalt wel hoge kosten en een grote premie op de overlijdensrisicoverzekering. Hierdoor is er kans op een grote restschuld aan het einde van de looptijd.

Je oude levenhypotheek omzetten naar een annuïteitenhypotheek zorgt dus voor meer zekerheid en een grote besparing op de hypotheekkosten en de overlijdensrisicoverzekering.

Ook bij de beleggingshypotheek is oversluiten of omzetten vaak een goede beslissing. Rendementen zijn vaak niet toereikend en het risico op een restschuld aan het einde van de looptijd is erg hoog. Ook bij de beleggingshypotheken zijn er veel woekerpolissen afgesloten in het verleden, waardoor de financiële risico’s erg hoog zijn. De annuïteitenhypotheek geeft je de zekerheid dat je actief aflost, en dus niet met een restschuld zal zitten aan het einde van de looptijd.

Omzetten van een aflossingsvrije hypotheek naar een annuïteitenhypotheek

De aflossingsvrije hypotheek werd in het verleden veel afgesloten. Door de onzekerheid die met deze hypotheek gepaard gaat, worden veel aflossingsvrije hypotheken omgezet naar annuiteitenhypotheken. Wel is het van belang om te kijken naar de restant looptijd van de huidige hypotheek voordat je de annuïteit gaat berekenen.

De kans op een restschuld is immers vele malen lager bij een annuïteitenhypotheek. Bij een aflossingsvrije hypotheek is de kans erg groot dat je aan het einde van de looptijd de volledige lening direct opeisbaar wordt.

Dit heeft al veel mensen in de problemen gebracht en dit is de reden dat aflossingsvrije hypotheken niet meer aangeboden worden. Bij de annuïteitenhypotheek ben je actief aan het aflossen.

Houd er dus wel rekening mee dat de maandlasten van een annuïteitenhypotheek vele malen hoger liggen dan die van een aflossingsvrije hypotheek.

Als je voor 2013 een aflossingsvrije hypotheek hebt afgesloten, kun je deze hypotheekvorm ook behouden. Dit wordt het overgangsrecht genoemd. Laat je goed adviseren of dit in jouw situatie een goede oplossing is.

Het is mogelijk om een oude hypotheek om te zetten of over te sluiten. De annuïteit berekenen geeft je inzicht wat het zou kosten wanneer je over zou stappen naar een annuïteitenhypotheek. De kosten bij omzetten zijn over het algemeen lager, want je blijft bij dezelfde geldverstrekker. Ook wordt er geen boeterente gerekend als je bij dezelfde geldverstrekker je hypotheek laat omzetten.

De overheid en banken stimuleren dit immers: zij willen dat iedereen actief hun hypotheekschuld aflost. Lees hier meer over in mijn blog aflossingblij.

Bij het oversluiten van de hypotheek zijn de kosten hoger. Je gaat immers naar een andere geldverstrekker. Taxatie en advies moet immers opnieuw plaatsvinden, wat veel kosten met zich meebrengt.

Het is tegenwoordig niet altijd meer mogelijk deze kosten mee te financieren. Ook kan je oude geldverstrekker een boeterente rekenen. Win dus advies in om te kijken of het financieel wel gunstig is om te kiezen voor oversluiten. Misschien is overzetten een betere optie.

De lineaire hypotheek

De lineaire hypotheek is iets simpeler opgebouwd dan de annuïteitenhypotheek. Bij een lineaire hypotheek is het bedrag wat je uiteindelijk aflost gedurende de hele periode hetzelfde.

De lineaire hypotheek berekenen is ook belangrijk, omdat ook bij deze hypotheek het bedrag dat je aan rente betaalt zal gaan veranderen.

Bij de lineaire hypotheek is het bedrag dat je maandelijks aan aflossing betaalt hetzelfde. Omdat hierdoor de schuld redelijk snel wordt afgelost, verlaagt het bedrag dat je aan rente betaalt natuurlijk ook.

Er wordt immers over een minder groot bedrag rente geheven. Omdat je ook hier met een verandering zit, is het wel zo handig om bij te houden hoeveel rente je hebt betaald, gezien de hypotheekrenteaftrek. Aan het einde van de looptijd van deze hypotheek is het bedrag volledig afbetaald.

Net zoals bij de annuïteitenhypotheek is de lineaire hypotheek een veel gekozen hypotheekvorm. Dit omdat het bedrag aan het einde van de looptijd volledig is afbetaald en omdat je in aanmerking komt voor hypotheekrenteaftrek bij het afsluiten van een lineaire hypotheek.

Ook is de lineaire hypotheek voor veel mensen een minder ingewikkelde hypotheekvorm. Je betaalt immers iedere maand 1/360e deel van je schuld af. Op de helft van de looptijd heb je precies de helft van je schuld afgelost.

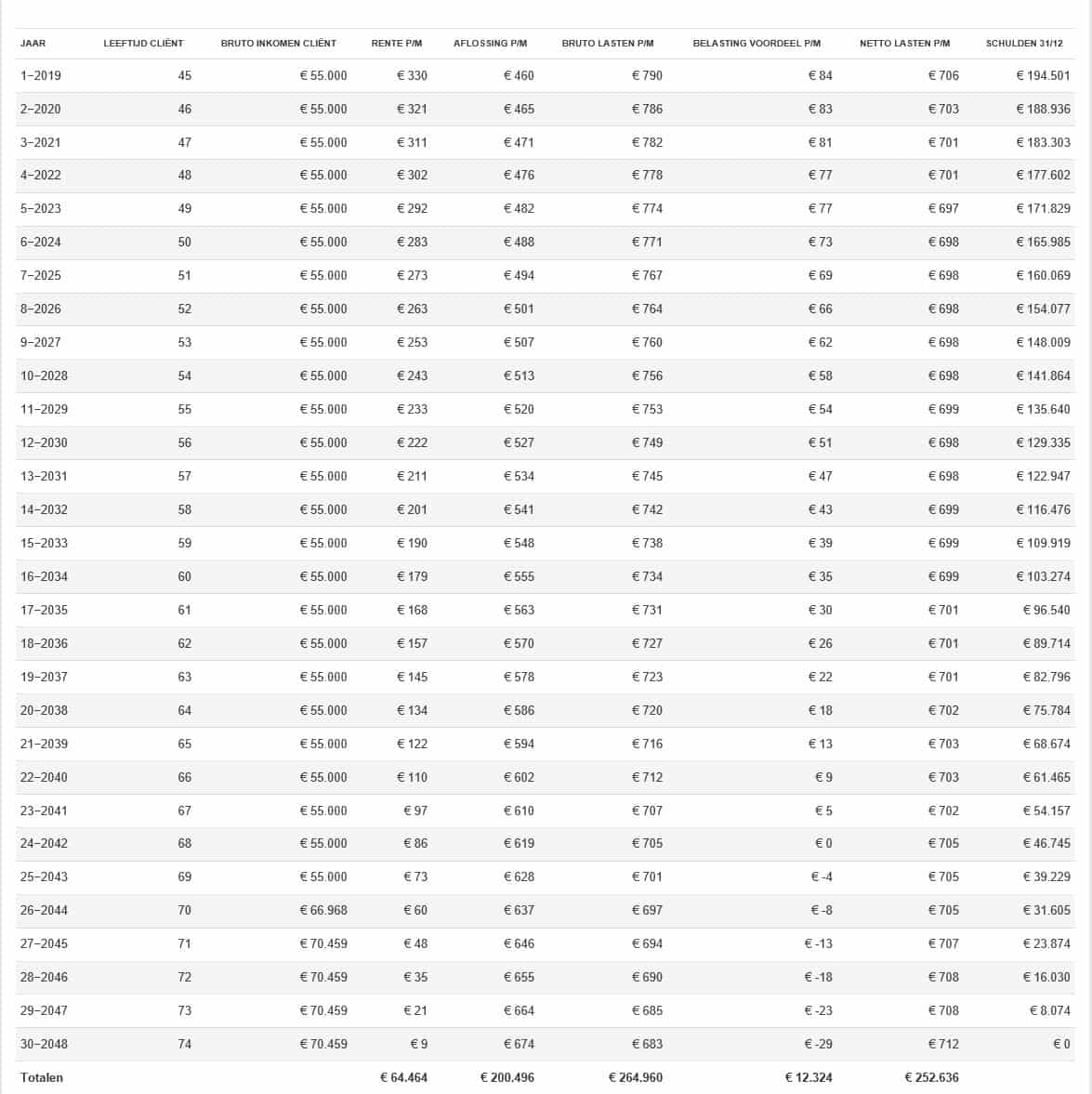

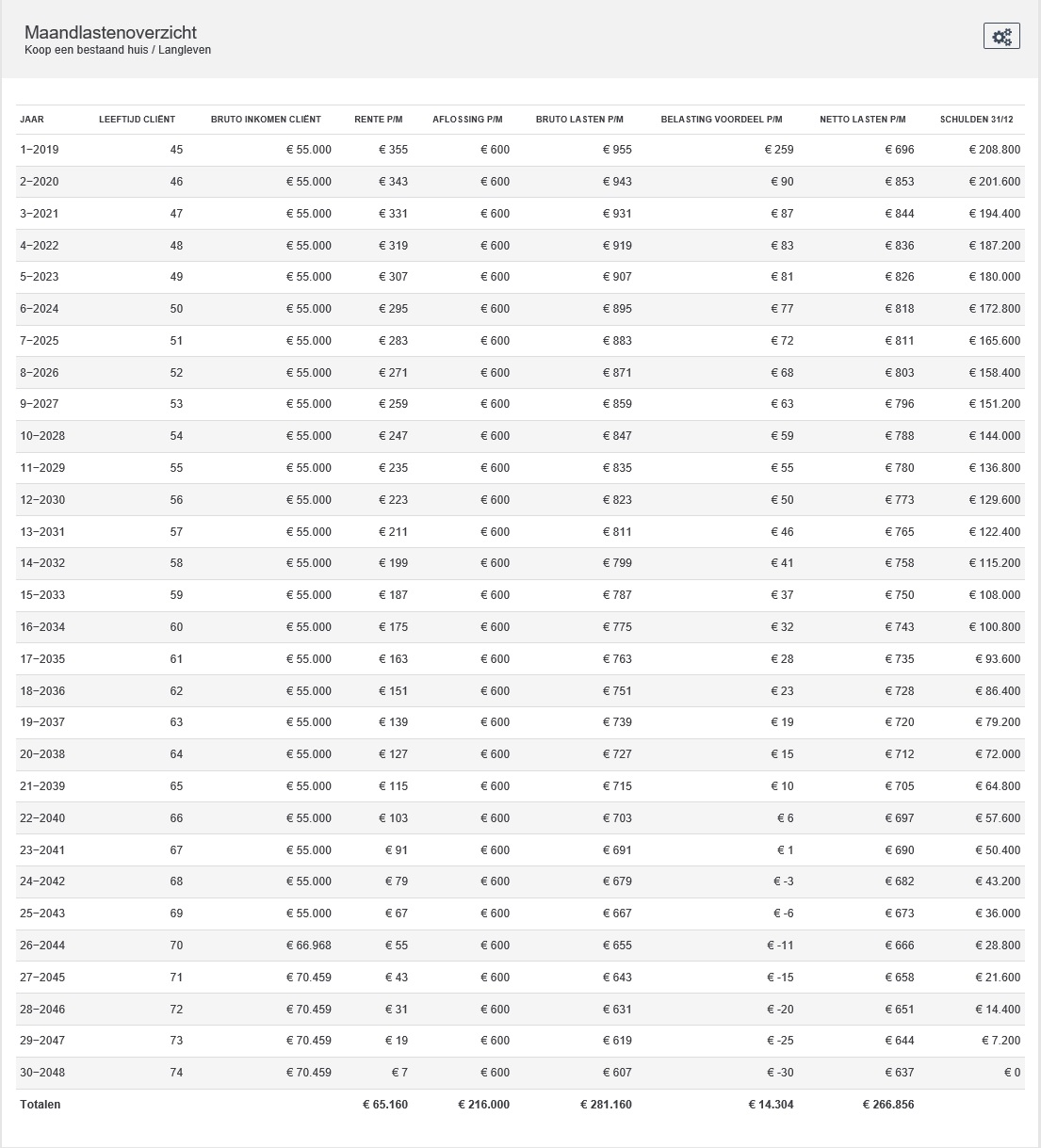

Rekenvooorbeeld bij hypotheek van € 250.000,-, rente 2 % en looptijd 30 jaar:

De voor- en nadelen van een lineaire hypotheek

Ook de lineaire hypotheek is weer een veilige vorm van het opbouwen van vermogen. Het is immers een hypotheek met een vrij klein risico.

Ook worden de maandlasten lager gedurende de looptijd, wat veel mensen een voordeel vinden. Ook bij de lineaire hypotheek wordt het risico van een rentestijging steeds lager, omdat je actief aan het aflossen bent.

Het nadeel van een lineaire hypotheek is dat de netto maandlasten aan het begin van de looptijd hoger zijn dan bij de annuteitenhypotheek.

Ook wordt bij de lineaire hypotheek je belastingvoordeel steeds minder aan het einde van de looptijd.

Lineair of annuitair /annuiteiten ?

Omdat de lineaire hypotheek en annuïteitenhypotheek de enige hypotheekvormen zijn die nog aangeboden worden bij het afsluiten van een nieuwe hypotheek, zul je een keuze moeten maken tussen deze twee hypotheekvormen. Maar welke hypotheekvorm is nu het goedkoopste?

Als je gaat kijken naar de eindstreep, dan is de lineaire hypotheek enkele duizenden euro’s goedkoper aan het einde van de looptijd. Wel is het zo dat de lasten in het begin van de annuiteitenhypotheek lager zijn, zodat je uitzicht hebt op in de toekomst beter te betalen maandlasten. Dit verloopt bij de lineaire hypotheek wat langzamer: lineair. Door inflatie stijgen onze inkomens immers, en dit zorgt ervoor dat je uitzicht hebt op meer besteedbaar inkomen in de toekomst. Wil je dus sneller aflossen, dan is een lineaire hypotheek in de meeste gevallen een betere keuze.

Omdat de maandlasten in het begin van de looptijd van een lineaire hypotheek al meteen fors zijn, kiezen de meeste mensen toch voor een annuïteitenhypotheek. De maandelijkse annuïteit is immers wat lager. De annuiteiten vorm wordt om deze reden dus vaak gekozen. Annuiteiten hypotheken geven in het begin van de looptijd van de hypotheek meer financiële ruimte.

Wanneer je beperkt leent of een hoog inkomen hebt, dan is een lineaire hypotheek misschien een betere keuze, omdat deze hypotheekvorm aan het einde van de looptijd wel goedkoper uitvalt. De keuze is dus erg persoonlijk: laat je daarom dus goed voorlichten door een hypotheekspecialist.

Hoe vind ik nu het beste advies voor een annuïteitenhypotheek of annuïtaire hypotheek? Hoe vraag ik een annuïteitenhypotheek aan? Wie helpt mij bij mijn annuïteitenhypotheek of annuïtaire hypotheek? Klik dan hieronder en maak met mij een afspraak:

Lineair en Annuitair (combinatiehypotheek met gelijkblijvende netto maandlasten)

Een niet veel gebruikte methode is een combinatiehypotheek van Lineair en Annuitair. Wanneer je kiest voor 100 % annuitair of lineair dan zullen de netto maandlasten nooit gelijk blijven.

Een manier om dit enigzins te realiseren is een combinatie van de annuiteitenhypotheek en de lineaire hypotheek. Wanneer je een hypotheek met een 30 jarige looptijd als voorbeeld neemt, dan kun je dit bereiken door 1/3 lineair aan te houden en 2/3 annuitair aan te houden van de totale hypotheekschuld.

Een rekenvoorbeeld:

Bij een hypotheek van 200.000 euro hou je dan 66.667 euro aan voor een lineaire hypotheek. Het overige deel, 133.333 euro wordt dan een annuiteitenhypotheek.

Hierbij blijven de netto maandlasten redelijk gelijk. De nettomaandlasten bij deze combinatiehypotheek van annuitair en lineair stijgen dan minimaal , dat wil zeggen circa 2-5 euro netto per maand, per volgend jaar.

Hieronder een uitwerking van een combinatiehypotheek van een lineaire hypotheek (1/3) en een annuiteitenhypotheek (2/3) van in totaal 200.000 euro, rente 2 % met looptijd 30 jaar:

De Combinatiehypotheek met 1/3 lineaire hypotheek en 2/3 annuiteitenhypotheek.

Bereken annuïteitenhypotheek in Excel

Omdat een annuïteitenhypotheek annuitair verloopt kan het fijn zijn om per maand bij te houden hoe veel je betaalt aan aflossing en aan rente. Zeker als je sneller je doelen wilt bereiken, kan dit erg fijn zijn. Dan is het een goede oplossing om hier een Excel-bestand voor aan te maken. Zo kun je de opbouw van je maandelijkse annuïteit goed in de gaten houden. Je annuiteit berekenen Excel is dus een goede oplossing.

Annuiteit berekenen Excel is niet al te moeilijk om te doen. Het kan juist fijn zijn om je berekeningen bij elkaar in een bestand te houden. Ook kan Excel goed overweg met complexe formules.

Vervolguitleg lineaire hypotheek

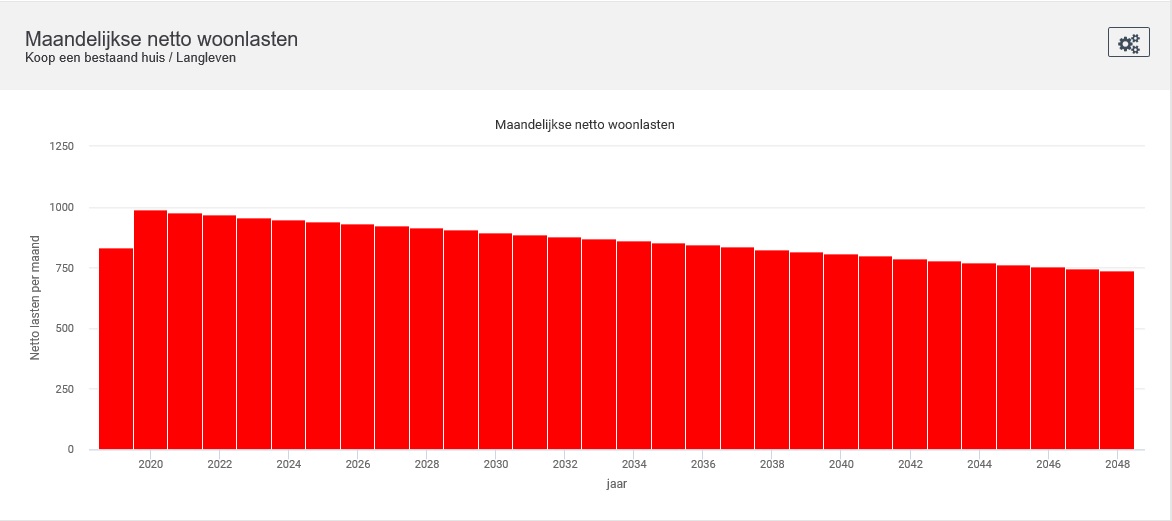

Een lineaire hypotheek berekenen is natuurlijk ook mogelijk. De lineaire hypotheek is iets simpeler opgebouwd. Bij een lineaire hypotheek is het bedrag wat je uiteindelijk aflost gedurende de hele periode hetzelfde. De lineaire hypotheek berekenen is ook belangrijk, omdat ook bij deze hypotheek het bedrag dat je aan rente betaalt zal gaan veranderen.

Bij de lineaire hypotheek is het bedrag dat je maandelijks aan aflossing betaalt hetzelfde. Omdat hierdoor de schuld redelijk snel wordt afgelost, verlaagt het bedrag dat je aan rente betaalt natuurlijk ook. Er wordt immers over een minder groot bedrag rente geheven. Omdat je ook hier met een verandering zit, is het wel zo handig om bij te houden hoeveel rente je hebt betaald, gezien de hypotheekrenteaftrek.

Lineaire hypotheek van € 216.000,-, rente 2 %, looptijd 30 jaar

De lineaire hypotheek is altijd goedkoper. Echter niet de populairste gezien de hoge aanvangslasten. Wel is het mogelijk een te starten met een annuïteitenhypotheek en door middel van extra stortingen een lineaire vorm na te bootsen qua strategie.

Je bepaalt dan jaarlijks zelf hoeveel je extra aflost en zit dan niet aan een hogere maandelijkse last vast.

Bronnen:

https://www.berekenhet.nl/berekenen/annuiteit.htmlhttps://www.annuiteit-berekenen.nl/

https://www.afm.nl/nl-nl/consumenten/themas/producten/hypotheek/soorten/annuiteitenhypotheek

https://www.afm.nl/nl-nl/consumenten/themas/producten/hypotheek/soorten/lineaire-hypotheek

https://www.afm.nl/nl-nl/consumenten/themas/producten/hypotheek/soorten/afgesloten-voor-2013